新闻中心

我国海上风电发展瓶颈及解决措施

当前,我国能源发展正处于深刻变革和重大调整的关键时期。为应对气候变化,我国承诺到2020年碳排放强度比2005年下降40%至45%,非化石能源占比达到15%,计划到2030年二氧化碳排放达到峰值,非化石能源占比达到20%。能源战略已经上升到国家战略高度,而为实现这一战略目标,就需要大力发展技术成熟、成本较低的风能、太阳能等清洁可再生能源。

与陆上风电相比,海上风电具有风能资源更加丰富、不占用宝贵的土地、不影响人类日常生活、离电力负荷中心更近等诸多优势。大力发展海上风电既是应对气候变化的要求,也是响应我国节能减排方针的重要措施,具有十分重要的意义。我国海上风电起步较晚,发展缓慢。本文从我国海上风电发展现状及面临形势出发,对我国海上风电的发展瓶颈进行剖析,从制度、政策、市场等方面提出打破发展瓶颈的解决措施。

我国海上风电发展现状

2009年,东海大桥海上示范风电场率先建成投产。之后的3年里,龙源如东海上试验、示范风电场及其扩建工程陆续开工建成。2010年至2012年,我国连续三年海上风电新增装机容量维持在10万千瓦左右,2013年一度出现增幅剧减,年新增装机容量仅为4万千瓦(见图1)。受电价政策不明确、海域使用难度大等诸多因素影响,我国海上风电发展始终缓慢。

图1 我国海上风电历年新增、累计装机容量图(数据来源:CWEA)

根据中国风能协会统计数据,2014 年中国海上风电新增装机61台,容量达到23万千瓦,同比增长487.9%。截至2014 年底,中国已建成的海上风电项目装机容量累计66万千瓦,其中潮间带风电场43万千瓦,近海风电场23万千瓦。目前我国海上风电真正实现规模化、商业化运行的项目仅有东海大桥海上示范风电场及其二期工程,龙源如东海上试验、示范风电场及其扩建工程,其余主要为各风电机组制造商安装的实验样机。

《风电发展“十二五”规划》明确提出在重点开发建设河北、江苏、山东海上风电的基础上,加快推进上海、浙江、福建、广东、广西和海南等沿海区域海上风电的规划建设,规划到2015年,实现全国海上风电投产500万千瓦,在建500万千瓦。根据《国家能源局关于印发全国海上风电开发建设方案(2014-2016)的通知》,列入全国海上风电开发建设方案(2014-2016)项目共44个,总容量1053万千瓦。由此可见,在节能减排和应对气候变化的双重要求下,国家高度重视我国海上风电的发展。

然而,从目前我国项目建设进展来看,陆上风电规划目标已经提前超额完成,但一些海上风电项目由于资源、场址、接入等多方面问题前期工作推进缓慢。预计在现有政策下,我国海上风电发展短期内提速难度较大。我国海上风电发展仍处于起步阶段,相关管理制度、政策正逐步健全、完善,毫无疑问我国海上风电迎来新机遇的同时也将面临巨大挑战。

我国海上风电发展瓶颈

一、“多龙治海”问题亟须根本解决

我国海上风电项目核准前需取得海洋、海事等多个部门对海洋环评、海域使用论证、通航安全评估等一系列专题的批复,对于设置陆上集控中心的项目还需取得规划、国土部门的规划选址意见、土地预审意见等。海上风电项目涉及审批部门多,因此界定各部门的权力范围、协调各部门之间的利益关系、规范各部门的审批是推进海上风电发展的一大难题。

海上风电作为新兴产业,各管理部门对海域的高效利用、生态环境的影响、通航安全影响等认识不统一,往往仅从单一角度考虑问题,对海上风电存在一定偏见。这也是造成推进海上风电项目困难的主要原因。受审批流程繁琐、难度大的制约,目前我国海上风电项目从前期测风到最终核准一般需要3至4年,个别项目周期更长。由于海上风电项目投资大、风险高,加之前期工作难度大、周期长,一些投资商望而止步。

此外,在海上风电项目建设与运行中,投资方、海洋、海事等相关部门的责任划分不明确,相关配套设施的设置主体和海域的管理模式不明确。若在该海域发生海上交通、渔业纠纷等事故,容易相互推诿责任。

二、海上风电鼓励政策亟须制定出台

国家发展改革委于2014年6月5日发布《关于海上风电上网电价政策的通知》(发改价格[2014]1216号)。该通知规定对非招标的海上风电项目, 2017年以前(不含2017年)投运的近海风电项目上网电价为每千瓦时0.85元(含税,下同),潮间带风电项目上网电价为每千瓦时0.75元。该通知仅明确了2017年前投运的海上风电项目上网电价,风电业界人士纷纷猜测2017年之后海上风电项目电价可能下调,这一定程度上打消了投资企业的积极性。

在该通知的电价水平下,我国大多数海上风电项目收益水平一般,因此该政策出台后我国海上风电并未出现爆发式增长。此外,海上风电除了享受风电项目“增值税即征即退50%”和“所得税三免三减半”的政策外,无其他税收优惠政策。目前来看,要想拉动投资商的积极性,在不提高电价、进一步减免税收的前提下,只能依靠技术进步来提高投资水平,而这一过程将十分漫长。

三、海上风电配套产业亟须尽快完善

我国海上风电配套产业,如机组、电缆等设备制造、海上施工、运维服务等,仍处于学习、引进国外技术的试验和摸索阶段。

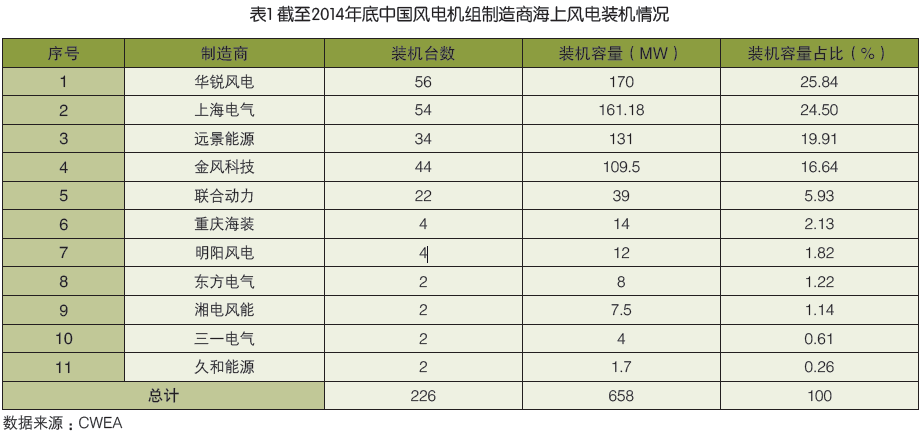

截至2014 年底,我国已建成的海上风电机组主要来源于11 家机组制造商,其中累计装机容量超过10万千瓦的仅有华锐风电、上海电气、远景能源、金风科技,其合计市场份额约为87%,如表1所示。随着海上风电场规模的不断扩大,各主要机组制造商都积极投入大功率海上风电机组的研发工作。目前,我国大多数海上风电机组制造商无批量运行业绩,基本处于研发或少量样机试运行阶段,且仅推出一种或两种机型,并尚未像陆上风电机组一样形成一个或几个完整的系列。尤其是适合我国东部沿海浙江、福建、广东等台风多发区的Ⅰ类或超Ⅰ类型机组更少,目前除西门子SWT130-4.0外基本无其他成熟机组可供选择。这也一定程度上限制了我国海上风电机组的选型,影响海上风电的发展。

在施工方面,国内缺乏专门针对海上风电施工的专业队伍。目前国内具备施工能力的单位主要是中交系统、振华重工、中铁大桥局、中海油等企业。由于我国海上风电尚未大规模开发,这些施工单位存在施工船只数量不足、施工设备种类单一、施工经验缺乏等一些问题,施工能力的不足也制约着海上风电的发展。

四、海上风电相关问题亟须深入研究

海上风电作为新生事物,在其对生态环境影响、通航安全影响以及如何节约、集约用海等方面仍缺乏科学、系统、深入的研究。由于对这些问题目前大多没有权威的、明确的定论,因此相关主管部门在审批中无规可依、无据可查,导致在项目前期工作中反复论证,不仅浪费投资方的人力、财力,拉长项目前期工作周期,而且造成项目审批存在一定的随意性。

海上风电项目对生态环境的影响主要涉及到鸟类、鱼类、哺乳类动物和底栖生物,以及水动力等方面。虽然很多国家的科研机构投入了大量精力研究海上风电对生态环境的影响,但这方面的研究成果还不是很完善,需要进一步拓展、深化并经过实践的检验。这也是造成我国海洋管理部门担心海上风电场对生态环境存在负面影响,对海上风电持谨慎态度的主要原因之一。

海上航行相对自由,除公布的航道外,还存在众多的习惯性航道,部分船舶还往往将公布的航道大大拓宽。通航管理部门为了控制航行安全,对海上风电场的建设范围有严格的要求,甚至对海上风电项目的建设期、运行期的通航措施提出的要求很高。这是限制我国海上风电发展一个很重要的因素。

海洋部门提出节约、集约用海,由于受风能资源条件、场址形状、机组选型等多因素制约,简单用单位海域面积的容量等指标很难科学、合理地反映用海节约、集约程度。由于缺乏具体的控制标准,审批部门很难界定项目用海是否做到了节约、集约,实际操作中甚至出现了不考虑机组安全和电量损失、一味追求压缩海域面积的不合理现象。

我国海上风电发展瓶颈的解决措施

一、统一各管理部门认识,从制度上理顺管理关系

虽然我国已经出台了《海上风电开发建设管理暂行办法》和《海上风电开发建设管理暂行办法实施细则》,从国家层面制订了海上风电开发建设的管理办法,但在实际操作中仍存在权力和责任不明确、不同部门之间认识不统一等问题。因此,目前亟须从制度、体制层面理顺相关管理部门的关系,明确各自的权力与责任,从国家发展新能源的战略高度,统一各部门的认识,为海上风电创造良好的审批环境。

二、出台相应鼓励政策,以规模化风电场建设促进成本降低

目前在我国现行海上风电相关政策下,项目收益一般,且风险较大,投资方建设积极性不高。因此,在海上风电发展起步阶段,仍需进一步制定出台电价补贴、税费减免等鼓励政策,提高投资方积极性,拉动海上风电的规模化发展,促进技术进步和成本降低。

三、通过试验、示范项目的建设,带动相关配套产业发展

为了我国海上风电更好、更快发展,应鼓励试验、示范项目的建设,并借此推动海上风电规模化、商业化。通过早期一批项目的建设,带动海上风电设备制造、施工等相关配套产业的发展。

四、针对共性问题制定标准、规范,为主管部门的审批提供依据

为规范、简化主管部门的审批,对于海上风电的共性问题,如对生态环境影响、通航雷达影响以及节约、集约用海标准等,应统一进行充分研究,并根据研究成果制定相关的标准、规范,以便管理部门在审批时做到有规可依。

结语

大力发展海上风电已经成为有识之士的共识,国家已经制定、出台各类相关政策鼓励海上风电的发展,但由于各个管理部门之间认识尚未统一、配套产业尚未完善、鼓励政策不足以拉动市场等多方面因素,导致我国海上风电举步维艰、发展缓慢。因此,为实现我国海上风电健康快速发展,亟须在制度、政策、市场等方面做出重大变革,否则很难在短期内打破我国海上风电缓慢发展的僵局。